외국인은 왜 매수할까?

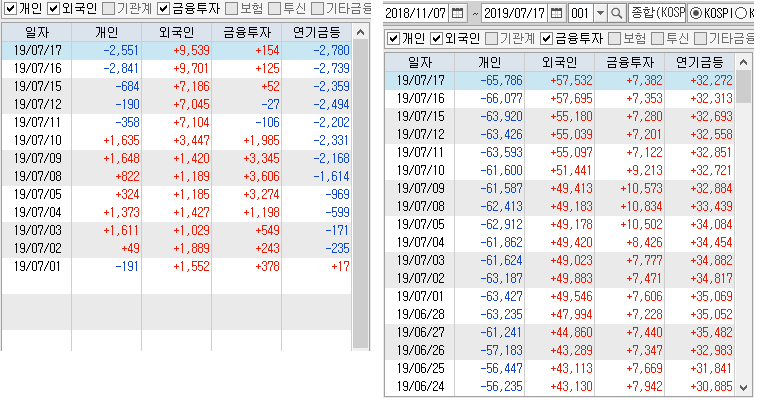

위 자료는 작년 저점 갱신 구간인 11월 부터 최근까지의 외국인 매매와 일본 수출규제 소식이 전해진 시점에서의 외국인 매매 현황입니다.

규모는 크지 않지만 양쪽에서 매수에 나서고 있다는 점이 주목할만한 내용인것 같습니다.

표면적으로 보이는 내용으로 보면 제일 먼저 외국인이 팔고 나갈법도 한데 그렇지 않는 이유는 무엇일까요?

억지 해석일 수도 있지만 화이트국가 제외에 대해서는 이미 시장에 노출되어 크게 염두하지 않은 것 같고 일본이 수출 전면 중단이냐 아니면 수출 지연이냐에 따라 손익분기를 달리보는 것 같습니다.

수출이 중단되었을때 그리고 국산 또는 타 지역의 대체여부의 시기가 얼마나 되느냐에 따라 손익분기도 달라집니다.

보통 언론에서는 1년 정도를 보고 있는 것 같은데 현재 연말까지 정도는 재고가 확보되었다고 알려려 있고 자체 보유하고 있는 완성 제품 재고 등을 고려하면 1년 내외에서 승부가 이루어질 것이냐입니다.

삼성전자가 1년동안 생산을 중단할 경우 발생되는 적자규모를 정확히 알수 없지만 고정비용만 고려할 경우 장롱은 넉넉잡고 10조원 가량을 보고 있습니다.

이는 근거가 있는 것은 아니고 최대, 최소 등의 범위를 고려한 것임을 참고하시기 바랍니다.

현재 순 자산만 150조원 이상으로 알고 있고 실질가치는 더 될 것이라고 보면 주가 하락정도의 충격에 있지 않을까 하는 생각을 가지고 있습니다.

만약 장롱이 생각하고 있는 구조가 외국인이 생각하고 있는 것이라면 어느정도 설명이 될지도 모르겠습니다.

장롱이 우려하는 것은 투기입니다.

현재 PBR이 0.09배에 들어온 종목도 있다고 합니다.

정상적인 흑자를 보는 기업들 조차도 0.1배에 들어온 종목도 발견되고 있는 실정입니다.

하지만 장기적자에 자본잠식을 코앞에 두고 있는 기업이 십수조원의 시총을 가지고 수십배의 배수가 걸려 있는 테마시장이라 시장의 담보가치가 상실되어 있는 구조입니다.

산업에서는 소비자들이 불매운동을 하며 지혜롭게 참여하고 있으니 우려가 덜되지만 주식시장은 지나칠 정도의 투기화가 벌어지고 있어 일본이 금융공격을 할 경우 정말 우려가 됩니다.

과거 미국의 서브프라임 사태 당시 증시 폭락은 사실상 내국인들의 분탕질이 주요했다고 보고 있습니다.

이전에 외국인들은 주식을 선 매도를 했고 이후 개인투자자들의 투매가 시장을 끌어 내렸죠.

지금도 개인투자자들이 신용거래로 시장을 흔들고 기관들은 프로그램과 공매도로 시장을 흔들고 있는 구조라서 주식시장의 수준문제가 제일 걱정되는 문제입니다.